|

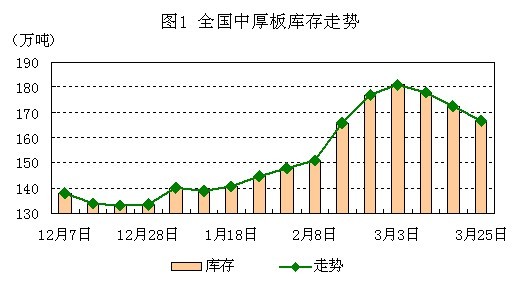

库存方面,中板社会库存总量率先下降并连续走低。中钢协发布的最新数据显示,2013年3月上旬全国粗钢日均产量预估值为208.46万吨,旬环比增长2.48%,再创历史新高。从产量数据来看,目前钢材市场情况仍面临高库存、高产量、低需求的尴尬境地,但值得欣慰的是,据中板小组调查显示,虽然3月份国内中厚板产线达产率较2月份有所提高,但产量供应增加量并不是很多。从近几周国内中厚板社会库存连续下降可以印证(图1所示)。另外,从本周市场来看,全国中板均价小幅回涨,其中原因除了受远期走强带动外,新资源到货偏少、规格短缺现象出现、库存量持续回落等也是价格坚挺的关键因素。由此分析,中板小组认为,后期低库存对市价有一定支持作用。

阳春三月即将过去,而中板市场的“金三”行情并没有如期而至,市场价格在震荡中不断走弱。具体来看,当前上海、乐从、济南和无锡等地中板主流价格较3月初下降了70-200元/吨,而贸易商一直期待的下游回暖景象也并未出现。对于接下来的“银四”,市场商家有喜有忧,喜的是中板库存量在逐步减少,忧的是终端需求能否如期释放。下面中板研究小组将就此加以简要分析。

下游需求方面,制造业经济活动再度回暖,整体释放力度或将加强。汇丰公布中国3月制造业采购经理人指数(PMI)为51.7,高于上月的50.4;产出指数为52.8,高于上月的50.8;绝对值高于历史同期51.4的均值。其中新订单及产出指数加快明显,新出口订单也反弹至4个月高点。这表明中国经济仍然保持着温和复苏的态势。尤其值得关注的是,3月新订单指数在2月的低位显著回升,推动PMI指数反弹,显示需求企稳回暖的可能性较大。同时通胀压力不大,为决策层延续相对宽松的政策支持经济复苏创造了空间,预计下游需求或在4月份加速释放,这也将推动钢材现货价格进一步回涨。

钢厂方面,生产成本下降驱动其下调出厂价。虽然低库存和下游需求释放在四月份对价格将形成有利支持,但因原料价趋弱牵制成本上行,且近期中厚板生产企业产量增加之后,一些厂家接单情况不佳,为了吸引订单,钢厂降低出厂价格的举动也时有发生。从表1数据可以看出,钢厂最近出厂价的下调幅度有所加大,这也表明后期将仍有一部分低价资源抵达市场,届时贸易商套现获利行为或抑制价格上行速度。

综合以上分析来看,钢贸商还是以让利出货为主,预计短期国内中厚板市场将以盘整运行为主。但考虑到4月份中板市场库存将始终处于下行通道中,加之终端需求释放力度会加大,后期中板市价或小幅抬升,涨幅不大,多数钢贸商还是以观望为主。

|