ЩНгъгћРД жаЖЋЕиЧјжаЙњЮоЗьЙмГіПкаЮЪЦЭЦбн |

ЁЁ

ИХЪіЃК

ЫцзХжаЖЋгЭЦјПЊЗЂЁЂФмдДЛљНЈЕФжиНЈЃЌ2025ФъЮвЙњГіПкжаЖЋЮоЗьЙм240.74ЭђЖжЃЌЭЌБШдіГЄ19.27%ЃЌГЩЮЊжаЙњЮоЗьЙмГіПкЕФЕквЛЪаГЁЃЌЪаГЁашЧѓЧПОЂЁЃЕЋ2026Фъ3дТЗнвдРДвдУРвСЮЊКЫаФЕФГхЭЛВЈМАжаЖЋДѓАыИіЕиЧјЃЌЮЇШЦЛєЖћФОзШКЃЯПКНдЫЪмзшв§ЗЂЕФШЋЧђФмдДЮЃЛњЃЌЖдЮвЙњЮоЗьИжЙмГіПкВњЩњЩюдЖгАЯьЁЃОнMysteelЪ§ОнЯдЪОЃЌ2026Фъ1-4дТЃЌЮвЙњГіПкжаЖЋЮоЗьЙмеМЮоЗьЙмзмГіПкСПДг2025ФъЕФ38.32%ЯТНЕжС28.93%ЁЃдкетбљвЛИіБГОАЯТЃЌЮДРДЮвЙњЮоЗьЙмГіПкНЋШчКЮБфЛЏЃЌНгЯТРДБЪепНЋЭЈЙ§Нќ4ИідТЮвЙњЮоЗьЙмГіПкжаЖЋЕФБэЯжРДЭЦбнЮДРДЮоЗьЙмЕФЗЂеЙЧїЪЦЁЃ

Ъ§ОнРДдДЃКИжСЊЪ§Он

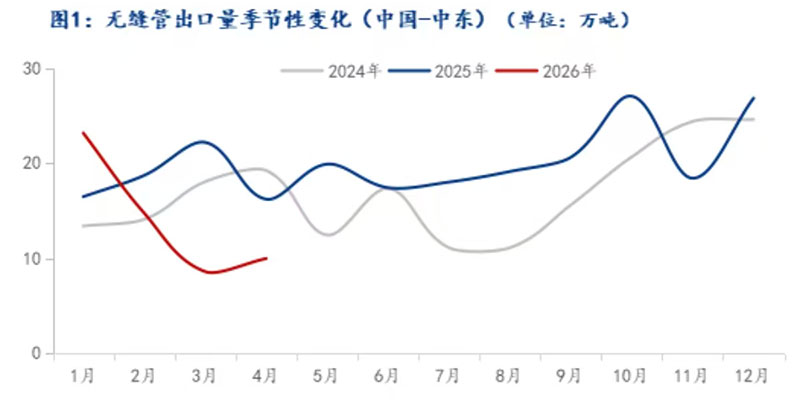

ЮвЙњЮоЗьЙмГіПкВЈЫЙЭхбиАЖАЫЙњИХПі

Г§СЫАЂТќЗЧБивЊзпЛєЖћФОзШКЃЯПКНЕРЃЌЮвЙњЮоЗьЙмГіПкжСЦфгрКЃЭхЦпЙњ3-4дТЗнОљЪмЕНЯджјгАЯьЃЌГіПкСПГіЯжЖЯбТЪНЯТЛЌЁЃ2026Фъ3-4дТЗнКЃЭхЦпЙњЮоЗьЙмГіПкСПЭЌБШМѕЩй23.14ЭђЖжЃЌЯТНЕ72.2%ЃЌдМеМЮвЙњ3-4дТЮоЗьЙмГіПкЕФ24.25%ЁЃЕЅПДКЃЭхЦпЙњ3-4дТЗнЃЌПЩМћУРвСЪТМўв§ЗЂЕФвЛЯЕСаЮЪЬтЖдЮвЙњЮоЗьЙмжБНгГіПкгАЯьжЎДѓЁЃВЛЙ§ЃЌДг2026ФъШЋФъЮвЙњЮоЗьЙмГіПкжаЖЋзмСПРДПДЃЌЭЌБШМѕЩй17.1ЭђЖжЃЌЭЌБШЯТНЕ23.25%ЃЌдМеМЮвЙњЮоЗьЙмзмЬхГіПкЕФ8.78%ЃЌЯрЖдЖјбдгАЯьСПЛЙЫуПЩПиЁЃетжївЊЕУвцгквдЯТМИИіЗНУцЃК

Бэ1ЃК2026ФъЮвЙњЮоЗьЙмГіПкВЈЫЙЭхбиАЖАЫЙњЧщПіЃЈЕЅЮЛЃКЖжЃЉ

ЙњМв 1дТ ЭЌБШ 2дТ ЭЌБШ 3дТ ЭЌБШ 4дТ ЭЌБШ

ЩГЬиАЂРВЎ 15007 27.48% 7972.13 -52.24% 6004.5 -73.77% 8105.87 -47.65%

АЂСЊЧѕ 45392.54 -3.22% 40943 -25.08% 6742.58 -91.48% 5613.51 -88.80%

ПЈЫўЖћ 10098.69 1261.89% 157.52 -98.85% 1664.65 -88.60% 196.51 -95.31%

ПЦЭўЬи 73432.24 115.01% 48133.71 135.06% 7795.47 -82.21% 6889.26 -76.97%

АЂТќ 31128.44 164.19% 9647.85 -59.80% 13656.07 6.15% 23853.76 107.37%

АЭСж 3150.33 -39.34% 2675.04 63.10% 181.66 -92.78% 1092.82 -87.78%

вСРПЫ 10797.63 1.50% 2738.03 -77.47% 6086.21 -42.68% 53 -99.34%

вСРЪ 1054.84 -69.58% 2425.52 104.70% 964.3 -78.52% 211.28 -83.90%

Ъ§ОнРДдДЃКИжСЊЪ§Он

1.вСРЪИжВФВњФмЁАЫњЯнЁБЃЌжаЙњЬюВЙШБПк

вСРЪзїЮЊжаЖЋИжВФВњСПДѓЙњЃЈдМеМжаЖЋзмВњСПЕФ58%ЃЉЃЌЪмжЦгкХЗУРЙњМвГЄЦкжЦВУЗтЫјЃЌЦфХфЬзЮоЗьЙмВњЯпФбвдЮЊМЬЃЌВњСПБЛЦШЯТЛЌЃЌИпЖЫЮоЗьЙмЛљБОЭЃВњЁЃЕўМгНќЦкУРЙњЖдвСРЪКЃЩЯЗтЫјгыПеЯЎЃЌХфЬзЕчГЇМАЯрЙиЩшБИБЛЛйЃЌвСРЪЮоЗьЙмСЌајЩњВњБЛДђЖЯЃЌВњФмжБНгЁАЯТЫњЁБЁЃЖјжаЙњЮоЗьЙмЦОНшМлИёЪЕЛнЁЂжЪСПЮШЖЈЃЌГЩЮЊЬюВЙвСРЪВњСПШБПкзюгаРћЕФЬцДњЖдЯѓЁЃЦфжаБэЯжзюЮЊУїЯдЕФОЭЪЧПЦЭўЬиЁЃ2026Фъ1-2дТГіПкПЦЭўЬиЮоЗьЙм12.16ЭђЖжЃЌЭЌБШдіГЄ130.04%ЃЌвЛдОГЩЮЊНёФъЮвЙњЮоЗьЙмГіПкзюДѓЕФЙњМвЁЃ

2.еўВпв§СьЗчЯђЃЌЁАЧРГіПкЁБЙцБмЗчЯе

гЩгкФъГѕГіПкаэПЩжЄЙмРэвдМАХЗУЫЁАЬМЙиЫАЁБгАЯьЃЌВПЗжЮоЗьЙмЦѓвЕЮЊСЫЙцБмЗчЯеЃЌАбдБОКѓајЕФЖЉЕЅЬсЧАМЏжаГіПкЁЃОнMysteelЪ§ОнЭГМЦЃЌ1-2дТЗнЮвЙњГіПкжаЖЋЮоЗьЙм37.88ЭђЖжЃЌЭЌБШдіГЄ7.74%ЁЃ

3.ГіПкНсЙЙЕїећЃЌМфНгГіПкзЊМо

ДгЮвЙњ2026ФъЮоЗьЙмГіПкжаЖЋtop5ЙњМвРДПДЃЌЗЂЩњУїЯдБфЛЏЃЌПЦЭўЬивЛдОНјШыАёЪзЃЌЩГЬиАЂРВЎЭЫОгЕкСљЃЌАЃМАЦОНш43.12%ЕФдіСПМЗШыtop5ЁЃTop5ЙњМвеМБШДгШЅФъЕФ78%ЬсЩ§жС83%ЃЌАЃМАЁЂЭСЖњЦфЁЂПЦЭўЬиеМБШЯджјдіМгЃЌАЂСЊЧѕЗнЖюДгШЅФъЕФ28.28%ЯТНЕжС17.49%ЁЃгЩДЫПЩМћЃЌУРвСЪТМўЯТЮвЙњГіПкжаЖЋЮоЗьЙмНсЙЙУїЯдБфЛЏЃЌПЦЭўЬиашЧѓЧПОЂФцЪЦдіГЄЃЌАЃМАЁЂЭСЖњЦфЁЂАЂТќВЛЪмЛєЖћФОзШКЃЯПКНдЫгАЯьЃЌГЩЮЊзЊМоГіПкЯТЛЌбЙСІЕФжїСІОќЁЃ

Бэ2ЃК2025ФъЮвЙњЮоЗьЙмГіПкжаЖЋЙњМвеМБШБфЛЏ

ађКХ ЙњМв 2025ФъЃЈЖжЃЉ еМБШ

1 АЂСЊЧѕ 680706.48 28.28%

2 ПЦЭўЬи 514557.29 21.37%

3 АЂТќ 277219.16 11.52%

4 ЭСЖњЦф 235612.1 9.79%

5 ЩГЬиАЂРВЎ 197335.82 8.20%

6 АЃМА 166839.52 6.93%

7 вСРПЫ 157969.5 6.56%

8 ПЈЫўЖћ 70939.33 2.95%

9 вСРЪ 33041.23 1.37%

10 АЭСж 31532.1 1.31%

11 вдЩЋСа 23656.9 0.98%

12 вВУХ 6719.64 0.28%

13 дМЕЉ 4501.61 0.19%

14 РшАЭФл 3466.13 0.14%

15 а№РћбЧ 3080.06 0.13%

16 ШћЦжТЗЫЙ 185.63 0.01%

Ъ§ОнРДдДЃКИжСЊЪ§Он

Бэ3ЃК2026Фъ1-4дТЮвЙњЮоЗьЙмГіПкжаЖЋЙњМвеМБШБфЛЏ

ађКХ ЙњМв 2026Фъ1-4дТЃЈЖжЃЉ еМБШ

1 ПЦЭўЬи 136250.68 24.15%

2 АЂСЊЧѕ 98691.63 17.49%

3 ЭСЖњЦф 86592.05 15.35%

4 АЂТќ 78286.12 13.87%

5 АЃМА 70152.47 12.43%

6 ЩГЬиАЂРВЎ 37089.5 6.57%

7 вСРПЫ 19674.87 3.49%

8 ПЈЫўЖћ 12117.37 2.15%

9 АЭСж 7099.85 1.26%

10 вдЩЋСа 5861.73 1.04%

11 дМЕЉ 5172.03 0.92%

12 вСРЪ 4655.94 0.83%

13 а№РћбЧ 1634.22 0.29%

14 РшАЭФл 688.09 0.12%

15 вВУХ 248.33 0.04%

16 ШћЦжТЗЫЙ 69.64 0.01%

Ъ§ОнРДдДЃКИжСЊЪ§Он

еЙЭћ

УРвСОжЪЦвббгајНќ3ИідТЃЌДггАЯьЕФБэЯжРДПДЃЌ3-4дТЕБЦкгАЯьНЯДѓЃЌећЬхгАЯьЖЬЦкРДПДПЩПиЃЌЪаГЁГіПкНсЙЙЕїећвдМАвСРЪВњФмШБПкднЪБЛКНтСЫЮвЙњГіПкжаЖЋЕиЧјЮоЗьЙмЕФЮЃЛњЃЌЕЋЧБдкЕФЗчЯеШдОЩЦЋДѓЃЌЮвЙњЮоЗьЙмГіПкНсЙЙе§ДІдкЮЂУюЕФЕїећНзЖЮЃЌШчЙћОжЪЦЛККЭЃЌЛђзпЯђаТЕФЖЏЬЌЦНКтЁЃ

ФПЧАУРвСОжЪЦе§ДІдкБпДђБпЬИЁЂЭЃЛ№ДрШѕЕФвЁАкНзЖЮЁЃБЪепЭЦВтДѓжТ3жжЧщОАЃКШчЙћЮЌГжЯжзДЃЌЛєЖћФОзШКЃЯПДІгкАыПЊЗХзДЬЌЃЌжаЖЋОжЪЦгАЯьБпМЪМѕШѕЃЌКНдЫЗбЛђИпЮЛЛиТфЃЌжаЖЋЮоЗьЙмЖЉЕЅНЋЛЗБШЛиЩ§ЃЌЦфжажївЊвдПЦЭўЬиЁЂАЂСЊЧѕЕШВЈЫЙЭхбиАЖЙњМвЮЊжїЁЃЬШШєдк7дТУРвСГѕВНДяГЩавщЃЌЛєЖћФОзШКЃЯПИДКНЃЌжаЖЋашЧѓМЏжаЪЭЗХЃЌдйМгЩЯвСРЪЭЃАкдьГЩЕФШБПкЃЌНёФъЮвЙњЮоЗьЙмГіПкЛђНЋдйЩЯвЛИіЬЈНзЁЃЗДжЎЃЌШчЙћГхЭЛдйЩ§МЖЃЌРЯЖЉЕЅбгЦкЃЌЮвЙњЛђНЋЪЇШЅНќ80%ВЈЫЙЭхбиАЖЦпЙњЕФЪаГЁЗнЖюЃЌДжЫуУПдТгАЯьГіПкСПдк16ЭђЖжзѓгвЁЃ

зЪбЖБрМЃКдЌЛдбю

|