|

春节还未过完,已至三月。在延续年前数月的窄幅震荡行情之后,开春复工后的行情似乎也是波澜不惊。焊管行业“开门红”预期似乎遇到阻力:

一是节前原料带钢库存高企,供应端相对宽松;

二是下游需求复苏似乎较为缓慢,三月已至而元宵未至,不少工地项目仍未启动。然而作为传统的需求旺季,“金三银四”显然会比之前的预期更好,尽管近几年的市场表现并不如人意,但适逢“十五五”开局之年,国际地缘政治动荡,国际贸易不确定因素增加,国内深化以及推动发展稳建设步伐加快,不少积极因素也有所显现。多空交织环境下,三月焊管市场将如何行走?下面笔者将从以下几个方面做一个浅析。

一、带钢库存高累 原料端供应压力仍存

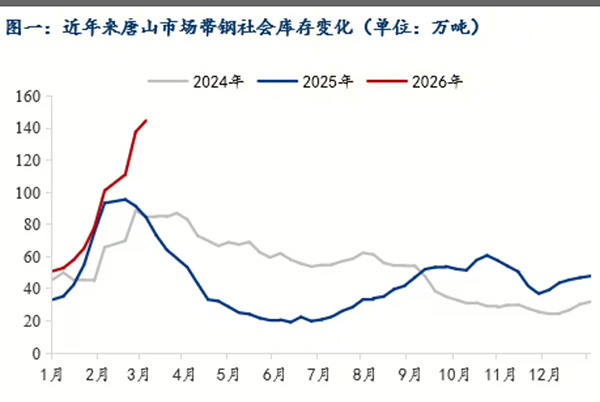

截至2月26日,唐山市场主流仓储热带库存(含港口)统计数据为144.66万吨,环比增加7.04万吨,年同比增加60.17万吨,增幅为71.21%。(农历)年同比增加43.56万吨,增幅为46.66%。带钢库存创下历史新高,显而易见原材料端压力是存在的。

然而与此同时厂库社库压力相对不大,供需双弱格局下基本面矛盾现阶段并不突出,焊管市场供需逐步进入有序恢复阶段,目前来看,管厂库存维持低位,管厂产量恢复速度较慢,供给端矛盾难以形成。截至2月26日,调研的全国29家样本焊管、镀锌管厂厂内库存为53.49万吨,年同比下降15%。且今年贸易商冬储意愿普遍偏低,据统计今年焊管总社库年同比下降6.02%。因此在带钢库存压力偏大而管厂压力尚可的情况下,整体供应端走势相对中立,具体仍要看中后期如何转化。

二、需求启动缓慢 复工预期延后

今年比较特殊的是,农历春节较晚:三月已至,传统需求旺季已至而元宵节还未过,市场需求启动延后,预计需求全面复苏时间将拉长至三月中旬左右。从库存角度看,今年整体冬储水平低,一旦需求复苏,库存拐点显现后,那么价格上行将会具备基础。另外建筑行业节后资金偏紧,复工节奏平稳。从调研结果来看,行业整体资金面呈现中性偏紧的态势,11.54%的企业面临资金到位较差的问题;大部分企业按既定计划推进复工工作,9.62%的企业表示复工进度偏慢。

从历史角度看,去年“金三银四”价格整体下行幅度较大,回归基本面之后,需求难以兑现预期,价格进入下行通道。而截止目前,焊管全国均价已连续数月处于窄幅下行通道,一旦具备反弹动力,则反弹速度和幅度会加快。故从此看,三月焊管市场运行或将先抑后扬概率较大。

三、地缘政治动荡 国际贸易不确定因素增加

近期国际局势动荡,冲突升级,中东局势紧张。全球是一个大的经济体,出口贸易或多或少会受到影响。钢材方面:本次海湾局势升级对中国钢材出口直接影响有限,间接冲击显著。短期出口月均影响约116.24万吨,若停滞超3个月,中东市场份额存流失风险。

另外多家航运巨头紧急涨价。法国航运巨头达飞轮船,对往返海湾和中东国家的货物征收“紧急冲突附加费”,每集装箱将增加2000至4000美元。若冲突持续发酵,预计将对大宗商品乃至国际贸易各行各业造成影响,成本拉升风险加剧,价格运行不确定因素增加。

四、总结

除基本面需求滞后预期外,供需双弱格局短期延续概率较大。另外全国重要会议召开在即,稳中求进步调不变,资金链改善有望进一步推进。带钢库存历史新高对接下来的市场消化将带来一定的压力,但宏观面短期利好偏多,压力与动力对冲,笔者预计本月焊管市场价格或承压震荡运行。

|